投稿来源:金错刀

没想到,池子和老东家的撕逼之战,最终等来的竟是一家银行的道歉。

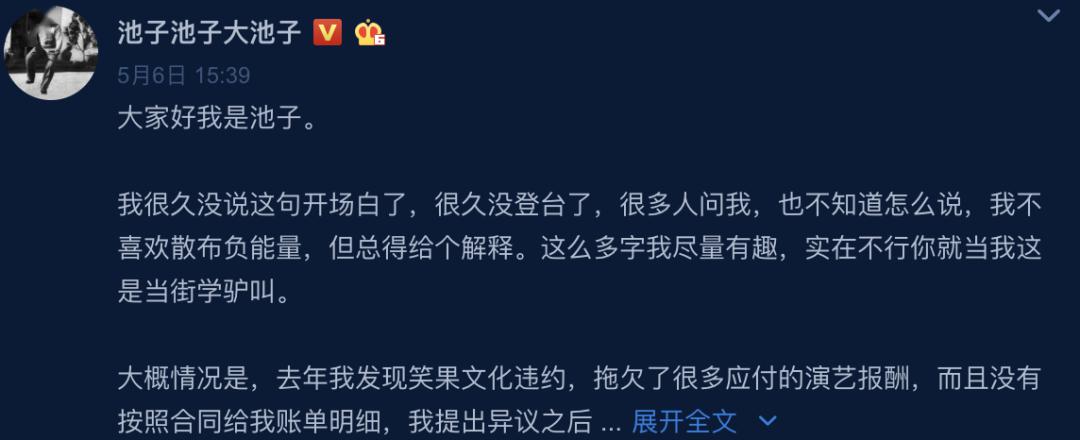

5月6日,脱口秀艺人池子在微博发布长文,起诉曾经所属公司笑果文化。

本以为只是双方之间的利益纠纷,没成想,还牵扯出另外一方,中信银行。

池子指出,中信银行在未经本人授权、任何司法机关合法调查程序的情况下,就将个人流水账单明细提供给前司笑果文化。

对此,他表示已向公安局报案,并向银保监会等政府监管机关投诉,要求相关方进行赔偿并公开道歉。

微博发出,一石激起千层浪。

网友生气、不解,不敢相信这是银行所为?

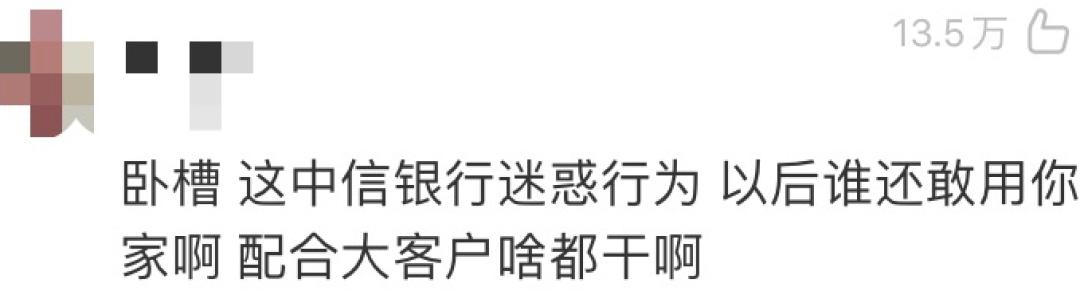

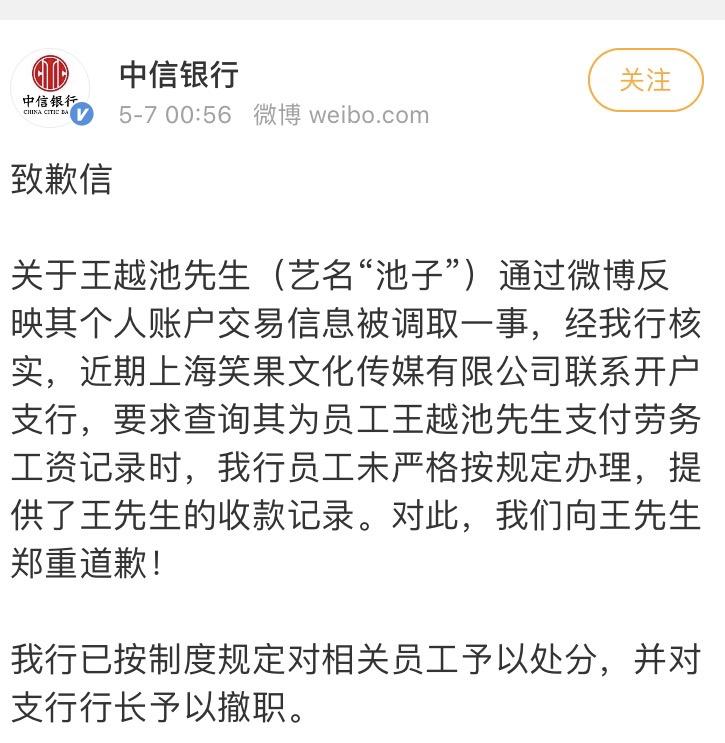

随着事件发酵,当事人“中信银行”在5月7日,凌晨00:56终于发出致歉信。

表面上看,中信处分涉事人员,并对池子本人公开道歉,合情合理。

实际上,这件事本质并不是简单的银行交易漏洞——而是笑果文化居然能凭借大客户优势,在银行轻易拿到前员工银行明细。

老实讲,中信银行此番操作,实在令人后怕。

在本人不知晓的前提下,就把银行明细提供给其他人,难道在银行眼中,散户的账单明细就是为配合大客户调查吗?

细究之下,中信银行之所以成为舆论讨伐重点,其背后暴露的是大家对隐私安全的担忧。

而这样的担忧,已不是第一次。

01

46万条客户数据,标价竟不到100美元?

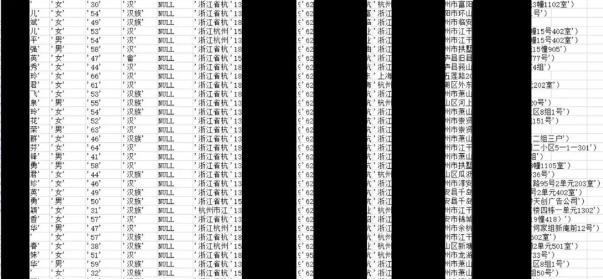

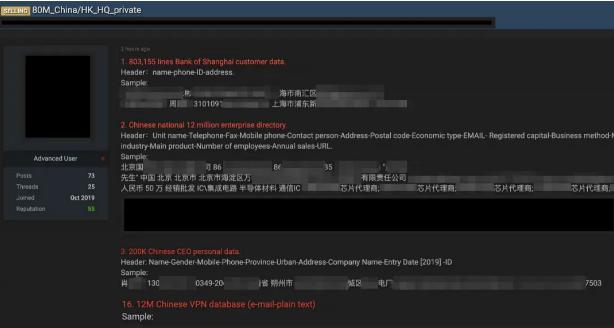

4月15日,一位金融圈内人发现,暗网正在兜售银行数百万条客户数据,并公布相关截图。

可以看到,包括上海银行、浦发、中国农行、兴业等金融机构,其中既有储蓄账户、也有信用卡账户及私行理财账户,含客户姓名、性别年龄、手机号码、开户账号、住址邮编、存款数据等信息。

(暗网售卖的个人信息)

而这些信息售卖价格低的吓人,46万条客户数据,标价不到100美元。

尽管后来涉事银行纷纷澄清并非本行个人金融信息,经查发现,被贩卖的信息绝大部分是黑客伪造或拼凑的,但此事也对个人信息安全敲响了警钟。

但你以为个人隐私泄露,就只发生在金融圈吗?

NONONO。

买过房的朋友们一定都有这样的体会,明明昨天刚刚交完首付,今天各个装修公司的电话就在排队打来的路上了。

而且使用的大部分都是手机号,无法用软件识别为推销诈骗类。

更不可思议的是,买房三四年后,仍旧能接到装修公司和其他售楼处的电话,甚至一天能接七八个。

也不是没去中介公司闹过,但有用吗?

没用。

去知乎一搜,嚯,同道中人还真不少。

但大家都束手无策,能怎么办呢,手机号码不是说换就换的,只有不断的扩大黑名单。

以至于有人差点被逼无奈转行当骗子,可见隐私泄露的后果。

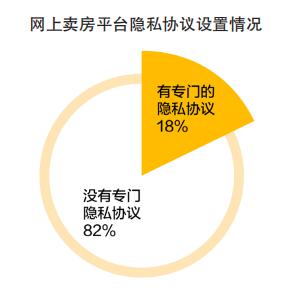

前段时间,南都地产做过一份调查。

34家房企的网上卖房平台中,只有6个平台在注册时,会提供单独的《隐私协议》。

在另外的28家房企的平台中,并没有专门的《隐私协议》。

这意味着,没有专门的隐私协议,只要你注册后,你的个人信息随意他们后台获取。

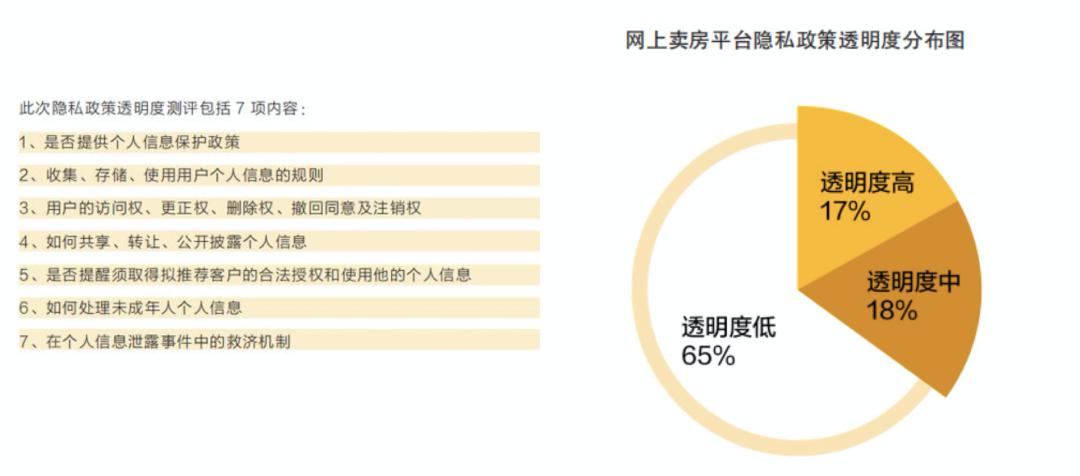

按照透隐私政策明度高(5项以上),透明度中(1-4项)和透明度低(1项以下)来统计可以看到,透明度低的房企平台,占比达到了65%。

众所周知,我们现在所生活的时代,隐私的边界,变得模糊。

而个人隐私的意识,正在被逐步瓦解。

02

APP的这个小动作差点毁了你

打开手机,随便注册登陆一个app,都需要获得我们对《隐私条款阅读》的同意,有多少人都是闭着眼睛点了同意,从来没有阅读过。

但就是这样随处可见的阅读条款,也存在猫腻。

2018年底,中国消费者协会发布的《100款APP个人信息收集与隐私政策测评报告》显示。

10类100款APP中,多达91款APP列出的权限存在涉嫌“越界”过度收集用户个人信息的问题。而在5458份有效问卷中,有85.2%的受访者遭受过信息泄露。

特别是在有关隐私条款上,当前许多手机APP存在隐私条款笼统不清,内容冗长且晦涩难懂,成为个人信息泄露的主要原因之一。

就在今天,新闻还曝光了21款app隐私不合规行为、过度获取用户信息。

2019年8月,一款名叫“ZAO”的AI换脸手机App火了,用户只要把照片上传到这款App上,就可以和一众明星换脸。

但用户发现,脸是换了,可自己的个人信息也泄露了。

比如ZAO条款中“同意授予ZAO及其关联公司全球范围内完全免费、不可撤销、永久、可转授权和可再许可的权利”。这样的霸王条款,意味着你的个人信息很可能被其他企业使用。

至于用来做什么,电信诈骗、敲诈勒索了解一下?

无独有偶,2019年3月15日,央视 “3·15”晚会点名一款名为“社保掌上通”的App涉及泄露用户个人信息。

主持人现场演示中发现,用户在查询信息时,信息就已被发送至一家大数据公司的服务器。

就好像你正在家里使用app,运营商已经知道你住哪儿、叫什么、存款多少 ......都被录入大数据中。

可不可怕?

而这些只是泄露隐私的冰山一角,互联网的高速带动下,手机承担越来越多的生活必需。我们经常会收到app的各种推送,它们有时能精准的知道我们喜欢什么,讨厌什么,想要什么。

是不是经常给朋友说:“哎,它怎么知道我昨晚想买xxx呢!”

你所惊讶的这些,全部都来源于大数据,要想对准用户,就必须要拿到更精确、更丰富的数据。因此在隐私条款当中打擦边球,已经是企业暗地达成的灰色协议。

可是每当这些暗箱操作被用户发现,对于企业来说,几乎都能全身而退。

究其原因,无非就是相关部门监管不力,和个人维权成本过高。

就拿那些违规的企业来讲,最后的结局通常都是不了了之,既没有监管部门出手重罚,也没有相关部门追责。

而个人维权道路艰难险阻,经常是拉锯战,耗费的时间成本金钱相当之大。

说实话,要不是这次池子作为公众人物站出来,我们还真的想不到大客户真的能够为所欲为,以及金融机构还能挑战法律的底线。

实在是令我等社畜大开眼界。

03

不是大客户的我们,想维权有多难?

这次池子可以利用社会影响力为自己维权,那么,这件事发生在普通你我这样的人身上呢。

我们发微博维护自己权益,会等来金融机构的全网致歉信吗?

还会引来大众对此事的高关注度吗?

这些真的不敢想,因为我怕到时候舆论影响倒没有,反而满屏 404 ,就太尴尬了。

毕竟就连某位互联网大佬都曾说“中国人对隐私不敏感。”

还称我们愿意用隐私交换便捷。

可问题是,放眼望去,现阶段能够使用的app,没有一个是我们自愿的,都是“被自愿”的。

不想输入手机号,可以,那你就放弃这个app;输入手机号,就要同意推送信息,不同意,就无法使用;

我们常常讲,应该提高个人隐私意识。但问题是,意识提上来了,但相应惩治措施却没有跟上。

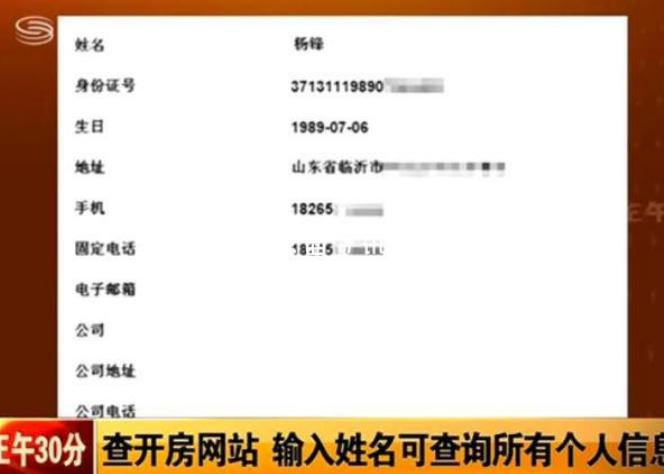

2013年10月,“2000万开房信息”在网上泄露后,只有王金龙一个人决定较真儿。

只是事与愿违,由于王金龙举证困难,很多证据并不被法院认可。

“其扩散渠道不具有单一性和唯一性,难以仅凭部分信息的一致判断网上流传的信息就是汉庭酒店留存的信息。”

因此王金龙败诉而终。

中国社科院法学所副研究员声称,2009年曾参与主持一项4城市调研。

结果发现,在因个人信息泄露而导致被犯罪分子侵害的被调查者中。

仅有4%左右的人进行过投诉或提起过诉讼。这些人中,也仅有8.1%的人获得了救济或者达到了目的。

结 语

数据是冰冷的,但背后却是每个有温度的个体。

他们正在遭受隐私安全被泄漏,但因为力量弱小,不被公众注意到,或者因为相关法律缺失不受保护。

即使如此,我也最怕听到有人说:这有啥可怕的,反正我的信息已经到处都是了。”

覆巢之下无完卵,隐私安全边界的口子,就是被我们这样放任撕扯开的。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。